Analizamos el histórico del precio del oro desde 1971 hasta hoy: cada gran movimiento, sus causas y qué lecciones útiles deja para el inversor.

Histórico del precio del oro: 50 años de subidas, caídas y lecciones

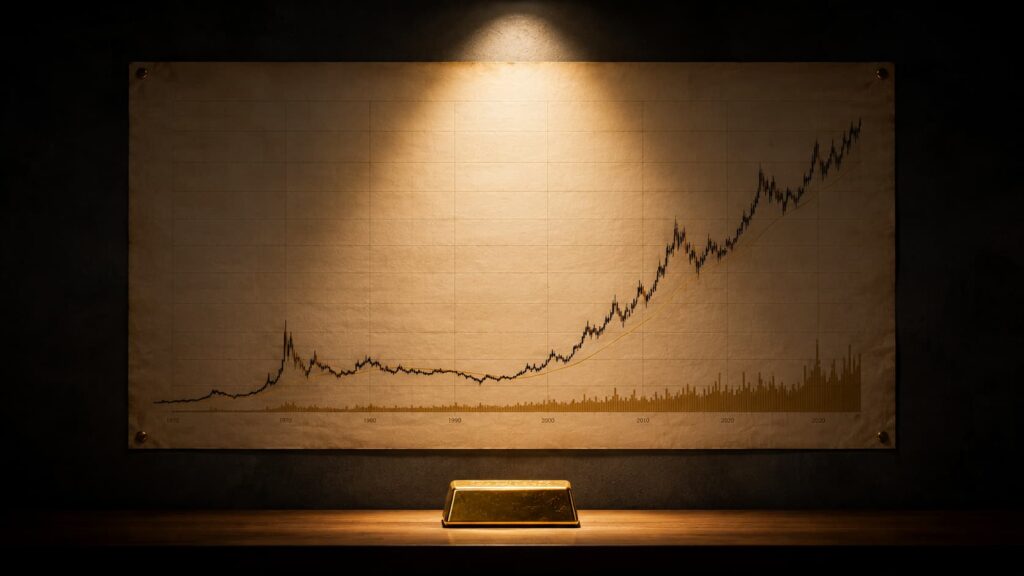

Si hay un gráfico que cualquier persona interesada en el oro debería revisar antes de tomar decisiones, es el histórico del precio del metal en los últimos cincuenta años. En ese período hay dos de los mayores mercados alcistas de la historia, una caída demoledora que duró dos décadas, tres crisis financieras globales y el abandono definitivo del sistema monetario basado en el oro. Cada gran movimiento tiene una causa identificable y una lección aplicable hoy. Entender esa historia no garantiza predecir el futuro, pero sí permite interpretar el presente con mucho más criterio.

El punto de partida: el Nixon Shock de 1971

El histórico moderno del precio del oro comienza el 15 de agosto de 1971, cuando el presidente Richard Nixon anunció el fin de la convertibilidad del dólar en oro. Hasta ese momento, el sistema de Bretton Woods fijaba el precio del oro en 35 dólares por onza y comprometía a Estados Unidos a convertir dólares en oro a ese precio a petición de cualquier banco central. Cuando ese vínculo se rompió, el precio del metal quedó libre de fluctuar por primera vez en décadas. Lo que siguió fue una de las revalorizaciones más rápidas de la historia de cualquier activo financiero.

1971-1980: la explosión tras la liberalización

En menos de una década, el precio del oro pasó de 35 dólares por onza a un máximo histórico alcanzado en enero de 1980. Los factores que lo impulsaron se retroalimentaron: la liberación del precio tras el Nixon Shock, la inflación galopante de los años setenta, dos crisis del petróleo consecutivas y un entorno de tipos de interés reales (los tipos de interés descontada la inflación) profundamente negativos. Cuando los tipos reales son negativos, el coste de mantener oro —que no paga intereses ni dividendos— se vuelve muy bajo, y el metal gana atractivo relativo.

La invasión soviética de Afganistán y la revolución iraní en 1979 añadieron tensión geopolítica que aceleró la búsqueda de activos refugio. El máximo de enero de 1980 fue un pico alimentado también por la especulación. En términos ajustados a la inflación, ese precio sigue siendo uno de los mayores de la historia del oro, superior a los máximos nominales registrados en los años siguientes.

1980-2001: el gran mercado bajista que nadie menciona

Esta es la parte del histórico del oro que menos aparece en los materiales de marketing de los vendedores de metales preciosos, pero es quizás la más importante para cualquier inversor. Desde el máximo de enero de 1980 hasta el mínimo de aproximadamente 252 dólares registrado en 1999, el precio del oro cayó más de un 70% en términos nominales —y mucho más en términos reales— a lo largo de más de veinte años.

La causa principal fue la política monetaria de la Reserva Federal bajo Paul Volcker, que subió los tipos de interés hasta niveles muy elevados para combatir la inflación. Con tipos reales altos y positivos, los bonos y depósitos ofrecían rentabilidades atractivas que el oro no podía igualar. A esto se sumaron ventas masivas de oro por parte de bancos centrales europeos que consideraban el metal un activo del pasado. El Banco de Inglaterra vendió una parte sustancial de sus reservas justo en el período de mínimos históricos, en un episodio que se cita frecuentemente como ejemplo de mala gestión de activos a nivel institucional.

La lección más importante de este período: el oro puede tener mercados bajistas que duran décadas, no meses. Quien compró en el máximo de 1980 tardó más de veinte años en recuperar el valor nominal de su inversión, y más tiempo aún en recuperarlo en términos reales.

2001-2011: el segundo gran ciclo alcista

Desde el mínimo de 1999, el oro comenzó una nueva fase alcista que duraría más de una década. Los primeros catalizadores fueron la crisis de las empresas tecnológicas de 2000-2002 —que destruyó un enorme volumen de valor bursátil— y los atentados del 11 de septiembre de 2001. La política monetaria expansiva que siguió, con tipos de interés en mínimos históricos, volvió a crear el entorno de tipos reales bajos que favorece al oro.

El gran acelerador del ciclo fue la crisis financiera global de 2008. La quiebra de Lehman Brothers desencadenó el mayor colapso del sistema financiero desde la Gran Depresión, y los bancos centrales respondieron con tipos a cero y programas masivos de compra de activos que inundaron el sistema de liquidez. El oro respondió con fuerza, alcanzando su máximo histórico de ese momento en septiembre de 2011.

2011-2015: la corrección inevitable

Tras el máximo de 2011, el oro entró en un mercado bajista de cuatro años que llevó el precio a mínimos de varios años. Las razones fueron las de siempre en el histórico del oro: la Reserva Federal comenzó a retirar gradualmente los estímulos y a preparar subidas de tipos. La perspectiva de tipos más altos redujo el atractivo relativo del metal, y la fortaleza del dólar presionó adicionalmente a la baja.

2015-2020: recuperación y nuevo máximo histórico

Desde el mínimo de 2015, el oro inició una nueva fase alcista impulsada por la persistente incertidumbre económica global, las tensiones comerciales entre grandes potencias y, finalmente, la pandemia de COVID-19. En agosto de 2020, el precio superó claramente la barrera de los 2.000 dólares por onza y marcó un nuevo máximo histórico nominal. La combinación de tipos en mínimos, estímulos sin precedentes de los bancos centrales e incertidumbre extrema sobre el futuro económico creó el contexto más favorable para el metal en décadas.

2020-2023: cuando la inflación no bastó para hacer subir el oro

El período posterior al máximo de 2020 ilustró una de las lecciones más contraintuitivas del histórico del oro: la inflación elevada no es condición suficiente para que el metal suba. Cuando la inflación global se disparó en 2021 y 2022, muchos inversores esperaban una respuesta similar a la de los años setenta. La respuesta fue más moderada y volátil, porque los bancos centrales —especialmente la Reserva Federal— respondieron con subidas de tipos agresivas que elevaron los tipos reales, reduciendo el atractivo comparativo del oro.

2023-2026: nuevos máximos históricos en un contexto complejo

Los datos concretos de este período deben verificarse con fuentes actualizadas antes de publicar, ya que el precio ha experimentado movimientos significativos en ambas direcciones durante estos meses y el rango exacto de precios puede haber cambiado.

Lo que sí puede afirmarse es que el oro alcanzó nuevos máximos nominales históricos impulsado por: las compras sostenidas de bancos centrales de países emergentes buscando reducir su dependencia del dólar, la persistente incertidumbre geopolítica global, y las expectativas sobre la política monetaria de la Reserva Federal. Sin embargo, desde esos máximos también se produjo una corrección relevante que recuerda que el oro, como cualquier activo, no se mueve en una sola dirección.

Las cuatro lecciones que el histórico repite

El oro sube cuando los tipos de interés reales son negativos. Es el patrón más consistente del histórico: los grandes mercados alcistas coinciden con tipos reales negativos o muy bajos; los bajistas, con tipos reales positivos.

Las crisis impulsan el oro a corto plazo, pero parte de esas ganancias se corrigen cuando la crisis se estabiliza. No conviene comprar en el pico del pánico.

El oro se mueve en ciclos largos. Los mercados alcistas y bajistas duran años o décadas, no meses. El horizonte temporal importa mucho más en oro que en otros activos.

Los máximos ajustados a la inflación siguen siendo el gran reto. Los récords nominales recientes son impresionantes, pero en términos de poder adquisitivo real el máximo de 1980 sigue siendo muy difícil de superar.

Errores comunes al interpretar el histórico del oro

Extraer solo la parte favorable del gráfico. Mostrar solo el período 2001-2011 o 2015-2020 da una imagen radicalmente distorsionada del comportamiento histórico del metal.

Asumir que el pasado predice el futuro. Los patrones del histórico son útiles para entender el contexto, pero no son garantía de que los próximos ciclos se comporten de forma idéntica.

Confundir rentabilidad nominal con rentabilidad real. Un precio que ha subido en dólares puede haber perdido poder adquisitivo si la inflación ha subido más.

Ignorar la divisa. Para un inversor español, el precio del oro en euros ha tenido un comportamiento distinto al precio en dólares en muchos períodos, por el efecto del tipo de cambio EUR/USD.

Comprar en máximos históricos pensando que seguirán subiendo. El histórico muestra claramente que tras los grandes máximos suelen venir correcciones prolongadas.

Caso práctico: lo que habría ocurrido con diferentes momentos de compra

Imagine que tres inversores compraron oro en distintos momentos históricos con el mismo importe inicial. El que compró en el mínimo de 1999 habría visto su inversión multiplicarse en los años siguientes. El que compró en el máximo de 1980 habría esperado más de veinte años para recuperar el valor nominal en dólares, y más tiempo aún en términos reales. El que compró en 2015 habría visto una revalorización notable hasta los máximos de 2020, seguida de volatilidad. Este ejercicio no dice cuándo comprar: ilustra que el precio de entrada importa mucho, que el horizonte temporal cambia completamente el resultado y que «el oro siempre sube» no es una descripción precisa del histórico real.

Conclusión

El histórico del precio del oro en los últimos cincuenta años contiene lecciones que ningún argumento de marketing puede resumir honestamente en un párrafo. El metal ha tenido períodos extraordinarios de revalorización y períodos igualmente prolongados de pérdidas reales. La variable que mejor explica sus ciclos no es la inflación per se, sino los tipos de interés reales. Y el horizonte temporal del inversor determina casi tanto el resultado como el momento de compra. Entender esa historia completa —con sus glorias y sus décadas perdidas— es la base más sólida para decidir qué papel puede jugar el oro en una cartera personal.

PREGUNTAS FRECUENTES

¿Cuándo fue el máximo histórico del precio del oro?

En términos nominales, el oro ha alcanzado sus máximos históricos más recientes a partir de 2023-2024; en términos ajustados a la inflación, el pico de enero de 1980 sigue siendo uno de los más altos de la historia, equivalente a varios miles de dólares actuales según la metodología de ajuste utilizada.

¿Por qué el oro estuvo bajando durante veinte años entre 1980 y 2001?

Principalmente por la política de tipos de interés muy elevados de la Reserva Federal en los años ochenta, que hizo los bonos y depósitos mucho más atractivos que el oro, y por las ventas de reservas por parte de varios bancos centrales.

¿La inflación siempre hace subir el oro?

No de forma automática: el oro tiende a subir cuando la inflación va acompañada de tipos de interés reales negativos, pero cuando los bancos centrales suben tipos por encima de la inflación, el oro puede caer aunque la inflación siga siendo alta.

¿Qué pasa con el precio del oro en euros cuando el dólar se fortalece?

Un dólar más fuerte hace el precio del oro en euros más bajo, aunque el precio en dólares no cambie; y viceversa. Para el inversor español, el tipo de cambio EUR/USD es una variable que afecta directamente al resultado real de su inversión.

¿Cuánto tiempo puede durar un mercado bajista en el oro?

El histórico muestra que los mercados bajistas en el oro pueden durar décadas: el período 1980-2001 es el ejemplo más claro, con una caída que se prolongó más de veinte años.

¿El oro siempre protege el patrimonio a largo plazo?

En horizontes muy largos (décadas), el oro ha tendido a preservar el poder adquisitivo mejor que el dinero en efectivo; pero en horizontes de cinco o diez años, el resultado depende mucho del momento de compra, como muestra el histórico.

ENLACES INTERNOS RECOMENDADOS

- Por qué sube y baja el precio del oro: factores clave

- ¿Protege el oro contra la inflación? Lo que muestran los datos históricos

- Cómo leer el precio del oro: precio spot, onza troy, bid, ask y gráficos

- Relación entre el dólar y el oro: la correlación inversa

AVISO FINAL

Este artículo tiene fines exclusivamente informativos y educativos. No constituye asesoramiento financiero personalizado. Antes de tomar decisiones de inversión, es recomendable analizar la situación personal y, si es necesario, consultar con un profesional.

Pingback: Cuándo fue el precio máximo del oro y qué lo provocó – Oro Inteligente

Pingback: Relación entre el dólar y el oro: la correlación inversa – Oro Inteligente

Pingback: Qué es el patrón oro y por qué se abandonó en 1971 – Oro Inteligente

va bien entender el porqué de la subida y bajada de los precios del oro. buen contenido